中东冲突升级,油价剧烈波动;滞胀隐忧浮现,但今时不同往日。

近期美国与以色列对伊朗的军事行动引发全球能源市场剧烈震荡,原油价格快速攀升,市场情绪随之紧张起来。投资者开始担忧高通胀与经济增长乏力同时出现,这种被称为滞胀的现象曾在上世纪70年代肆虐全球经济体。如今类似担忧再度浮现,许多人将当前局势与1970年代石油危机相提并论,担心历史悲剧重演。然而,通过深入分析可以发现,两者之间存在显著差异,这些差异或许能让当前形势避免陷入同样严峻的困境。

上世纪70年代的石油危机主要源于欧佩克组织的减产与禁运政策,当时中东地缘冲突直接导致全球石油供应大幅缩减。叠加美元贬值与政策应对失当,通胀率持续高企,而经济增长却陷入停滞。股市遭受重创,标普500指数一度暴跌超过四成,许多大盘股进入漫长的调整期。那段时间,黄金作为避险资产大放异彩,因为美元走弱推动其价格大幅上涨。与此同时,小盘股在危机后一度成为市场亮点,连续几年表现出色。这反映出当时经济结构对能源高度依赖,一旦供应中断,后果迅速传导至实体经济各个角落。

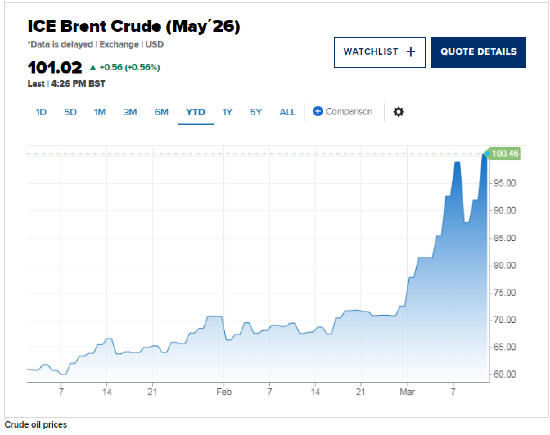

当前形势下,油价虽出现明显上涨,但尚未达到某些历史极端水平。布伦特原油与西德克萨斯中质原油价格虽一度突破关键关口,却在市场消化后出现回调。更为重要的是,美国如今已成为全球最大产油国与重要出口国,这大大降低了其对中东供应中断的敏感度。油价上涨反而可能改善美国贸易条件,进一步支撑美元汇率。这种情况下,黄金价格表现相对平稳,并未出现1970年代那样的同步暴涨。专家指出,美元走强环境抑制了黄金的上涨空间,这与过去形成鲜明对比。

此外,从资产表现来看,小盘股尚未展现出类似1970年代后期的强势反弹。那一时期的小盘股行情往往建立在市场先经历剧烈下跌的基础上。目前市场虽面临压力,但整体尚未进入崩盘状态,因此寄望小盘股大幅跑赢大盘或许为时尚早。另一方面,当今全球经济能源强度已显著下降,与1970年代相比,每单位GDP所需的能源投入大幅减少。这意味着油价波动对整体物价与增长的传导效应趋于温和,不易引发全面工资-价格螺旋上升。政策框架也更为成熟,央行在应对通胀与增长平衡时拥有更多工具,避免了当年政策失效的局面。

一些投资机构负责人认为,虽然当前可能标志着某种经济风格的转变,例如资金从科技巨头向实物资产领域流动,但这并不必然演变为全面滞胀。能源、金属等硬资产相关行业或将从中获益,而实体经济或许迎来必要的重定价过程。总体而言,尽管地缘风险持续存在,市场需密切关注供应中断持续时间与深度,但诸多结构性变化表明,本轮冲击很可能不会重现1970年代的惨痛教训。投资者在配置资产时,应注重多元化,关注那些受益于能源转型与供应链调整的领域,以更好应对不确定性带来的挑战。