高端信用卡年费悄然扣除两年,持卡人未获任何提醒;增值服务费持续收取,却难见实际权益。

在金融消费领域,信用卡作为便捷支付工具,本应为持卡人带来便利与实惠。然而,当权益逐渐缩减、使用频率降低时,一些高额收费项目却仍在后台悄然运行,这让不少消费者感到困惑与不满。上海一位王女士的经历,正是此类问题的典型反映。她持有一张浦发银行发行的美国运通白金信用卡,最初被积分兑换、机场贵宾厅等权益吸引而办理。随着时间推移,这些权益出现明显调整,使用频率随之下降。但令人意外的是,在卡片闲置状态下,银行仍连续扣收高额年费,两年累计金额不菲。更让她难以接受的是,整个过程中未收到任何形式的扣费提醒短信或通知。

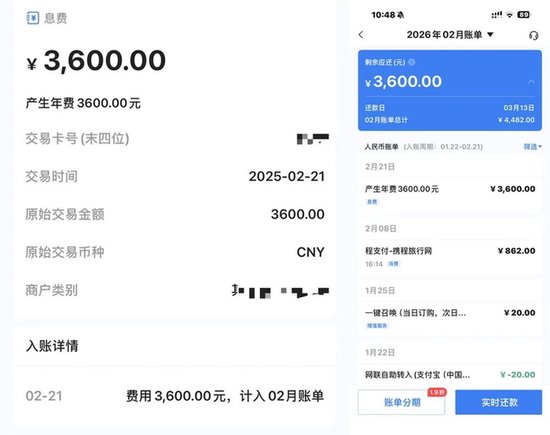

事情的起因源于一次意外的催款电话。王女士接到银行来电,告知信用卡账单即将逾期。她仔细查看账户,才发现其中包含一笔大额年费。随后通过历史账单核查,又确认前一年也发生过类似扣款,两年合计金额较高。她表示,此前完全未留意到这些收费记录,也没有通过短信、电话、App推送等方式得到明确提示。如果银行能在扣费前进行清晰告知,她本有机会评估是否继续持有该卡,避免不必要的负担。这种缺乏主动提醒的做法,让她质疑银行在关键信息披露上的责任履行情况。

进一步检查账单后,王女士又发现另一项长期存在的收费:每月一笔小额增值服务费,持续数年累计金额可观。客服解释称,这对应一对一专线服务、绿色通道等权益。但在她看来,这与实际体验存在明显差距。既然每月都在收取服务费,且名义上包含提醒与专属支持,为什么在年费即将产生这一直接影响持卡人利益的关键时刻,却没有一条提醒信息出现?这种服务承诺与实际执行的落差,进一步加剧了她的不满。她认为,银行有义务在收费项目启动、权益变更或潜在高额扣款等节点,主动履行告知职责,而不是等到问题暴露、甚至接近逾期时才由持卡人自行发现。

类似情况并非孤例。从公开投诉平台的数据来看,围绕浦发银行信用卡年费及附加服务费的争议案例数量较多。消费者反映的问题主要集中在年费规则披露不充分、低频使用仍被收费、附加权益默认开通并持续扣费、提醒机制缺失等方面。不少人表示,在办卡或升级过程中,未得到充分说明;在使用中,也未及时获知变更信息。这些现象反映出,在信用卡业务快速发展中,部分机构在消费者知情权保护上仍存在短板。银行在回复投诉时,往往要求补充材料核实,但对普遍性问题较少公开说明,这也让消费者对处理效率产生疑虑。

针对此类纠纷,专业律师指出,根据相关法律法规,银行在提供格式条款时,应以合理方式提示消费者注意重大利害关系的内容,并进行必要说明。高额年费作为直接增加持卡人负担的项目,属于需特别关注的条款。如果未尽到显著提示义务,该条款效力可能受到质疑。同时,银行负有举证责任,需证明已通过有效渠道完成告知。此外,对于增值服务费,如果服务内容涉及提醒与支持,银行更应确保在关键场景下实际履行相应义务。若收费与服务体验明显不匹配,也易引发进一步争议。建议消费者在遇到类似问题时,及时保留证据,通过官方渠道反馈,并必要时寻求法律途径维护权益。最终,此类事件提醒金融机构,应持续优化信息披露机制,提升服务透明度,以真正保障金融消费者合法权益。