算力焦虑的隐形枷锁:存储短缺如何重塑AI基建逻辑

当AI基础设施的聚光灯从能源危机转向存储芯片短缺,产业界正在经历一场深刻的认知重构。OpenAI首席运营官BradLightcap的公开表态,标志着AI算力扩张的逻辑已经从“电力获取”向“存储保障”深度迁移。过去两年,全球科技巨头竞相布局核电、风电等能源协议,试图解决AI运行的能源饥渴,然而,存储芯片的供应安全已悄然跃升为当前最紧迫的结构性障碍。

存储产能的物理极限与结构性矛盾

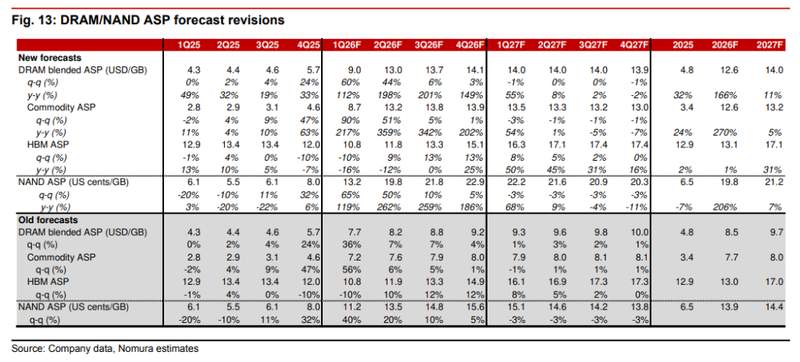

存储瓶颈的实质,在于HBM(高带宽内存)生产工艺的极高复杂度。每一颗HBM芯片并非单体制造,而是由多达12至20层的DRAM裸芯片垂直堆叠而成,通过数千个硅通孔(TSV)实现高精度互联。这种复杂的封装工艺,使得HBM对晶圆的消耗量是传统DRAM的3倍以上。在半导体级洁净室建设周期长达数年的客观规律下,即使三星、SK海力士、美光等巨头倾力扩产,新增产能的释放也需等到2027年下半年,这导致了长达数年的供应缺口。

供需失衡引发的商业模式演变

存储行业的商业生态正在发生剧变。随着三大存储巨头将80%以上的产能向HBM和DDR5等高毛利产品倾斜,消费级DRAM市场的供应被严重挤压,导致价格在短时间内呈现暴涨态势。这种供需失衡迫使行业彻底告别了“现货驱动”的传统模式,转向以预付款、容量保证和长期定价为核心的“长期规划驱动”模式。OpenAI等科技巨头不得不与存储厂商签署锁定至2029年的长期协议,这种深度绑定的背后,是算力竞赛进入“存量博弈”阶段的无奈选择。

双重制约下的AI扩张新秩序

虽然存储成为了短期内的首要瓶颈,但这并不意味着能源压力已经解除。AI行业的现实是“双重制约”:存储决定了算力芯片的部署上限,而能源决定了数据中心能否持续运行。Lightcap的观点明确指出,存储缓解之后,电力供应依然是制约算力扩张的终极门槛。这种动态平衡要求企业在进行长期资产配置时,必须同时兼顾存储供应链的稳定性与能源供给的多元化布局,单纯依赖单一维度的突破已无法支撑AI产业的持续跃迁。